Безвозмездное пользование в 1с. Договор безвозмездного пользования. Правовые аспекты и некоторые юридические ошибки

3.0» пошагово отразить все операции розничной торговли. В этом материале мы рассмотрим поступления продукции и перемещения ее в розницу, продажу по розничному складскому помещению, реализацию продукции в неавтоматизированных торговых точках, а также инкассацию или поступления выручки в кассу.

К НТТ относятся объекты торговли, у которых нет возможности поставить персональный компьютер, или с общей информационной базой данных установить связь. Это, например, может быть выездная торговля или ларек.

Поступление продукции на предприятие

Почти во всех случаях, чтобы попасть в складское помещение НТТ или на розничный склад, сначала продукция приходуется на оптовый склад. Затем на этом складе она обрабатывается и перемещается в розницу.

Поступление на оптовое складское помещение мы описывать не будем, так как этому мы посвятили отдельный материал. Только, чтобы были понятны наши дальнейшие действия, приведем пример заполнения документа «1С»:

в программе «1С» для розницы

После поступления в «1С» необходимо установить розничные цены на продукцию. Для осуществления этой операции используют документ под названием «Установка цен номенклатуры». Последний вводится в разделе с именем «Склад». Но мы сформируем документ на основе документа поступления. Для начала нужно зайти в ранее сформированный документ поступления продукции и нажать клавишу под названием «Создать на основании». После сделанного в выпадающем списке выберите пункт с именем «Установка цен номенклатуры».

Далее должно открыться окно нового документа, в котором все основные реквизиты уже будут заполнены. Необходимо будет указать только тип цен. Создайте сразу два таких документа, чтобы позже уже не возвращаться к данному разделу. В сложившихся документах назначить цены типов под названиями «Розничная цена» и « ». Цены нужно указать одинаковые. Делее, например, предлагаем документ:

По клавише под названием «Изменить» так же будет доступ к специальным вариантам манипуляции с ценами. Например, существует возможность уменьшить или увеличить на определенный процент.

Перемещение продукции с оптового на розничное складское помещение

А сейчас нужную продукцию уже можно переместить с оптового склада в розницу. С этой целью в программном продукте существует документ под названием «Перемещение товаров», который находится в разделе с именем «Склады».

Перед осуществлением перемещения, вам необходимо завести два состава - один с признаком «Неавтоматизированная торговая точка», а второй с типом состав «Розничный».

С этой целью формируются составы в разделе под названием «Справочники» - «Склады».

Первому из составов дадим название «Магазин №2», его тип - «Розничный магазин». Тип цен выберем из справочника с именем «Типы цен номенклатуры»:

Второй будет называться «Торговый зал». Тип склада будет «Неавтоматизированная торговая точка», тип цен - «Розничная», а номенклатурную группу поставим «Продукты».

Кроме этого сформируем и два документа «1С 8.3»: перемещение на складские помещения «Торговый зал» и «Магазин №2». Документы также необходимо сформировать на основе документа поступления товаров. В данном случае остается заполнить только реквизит под названием «Склад - получатель» и количество продукции:

В конце продукция будет находиться на розничных складах. Существует возможность приступать к оформлению реализации подготовленной продукции.

«1С»: отчет для магазина о розничных продажах

С целью отражения реализации продукции в рознице пригодится документ под названием «Отчет о розничных продажах» из раздела с именем «Продажи». Для начала оформим документ продажи с розничного склада. Последний, кстати, мало чем отличается от документа под названием «Реализация (акты, накладные)». Отличие лишь в том, что не указывается контрагент, и сразу существует возможность отразить выручку от самой реализации.

Для этого выбирается счет кассы. Для аналитики в 1С можно еще заполнить реквизит «Движение ДДС». Это будет в счете кассы. Пример документа:

Продажа товаров в НТТ

В случае реализации продукции в неавтоматизированной торговой точке в конце смены у нас нет информации, какое количество продукции продано. Зато известно, сколько именно было перемещено из оптового складского помещения. С целью расчета количества реализованной продукции, необходимо посчитать остаток продукции на складе, и вычесть ее из количества поступления. Рассмотрим пример: в НТТ было передано пятьдесят упаковок конфет, в результате торговли осталось тридцать упаковок. Согласно этому, было реализовано двадцать упаковок.

С целью отражения в программном продукте данного расчета, нужно воспользоваться документом под названием «Инвентаризация товаров», что находится в разделе с именем «Склад».

После этого зайдите в меню под названием «Склад», затем по ссылке с именем «Инвентаризация товаров». И в конце нажмите на клавишу "Создать".

После этого в таблице добавьте номенклатуру и укажите фактический остаток на складском помещении. Существует возможность использовать такую клавишу как «Заполнить». Отклонение от учетного количества как раз и будет наша реализация продукции:

После сделанного проведите документ и нажмите на кнопку под названием «Создать на основании», а затем в выпадающем списке выберите «Отчет о розничных продажах». Будет сформирован новый документ, отражающий продажу продукции в НТТ.

Отражение выручки по розничной торговле в «1С»

Пока просто запишем его, поскольку в настоящее время документ не проведется. Имеется в виду, что необходимо еще отразить поступления розничной выручки в разделе под названием «Банк и касса». Вот, например, документ:

Теперь необходимо провести документ с именем «Отчет о розничных продажах».

Документом Отчет о розничных продажах в 1С отражаются обобщенные за период. После проведения документа номенклатура, перечисленная в нем, будет списана с учета. Найти данный документ в 1С 8.3 можно в разделе Продажи → Продажи → Отчеты о розничных продажах:

Отчет о розничных продажах в 1С 8.3 создается:

- Автоматически в результате выполнения операции Закрыть смену;

- На основании документа Инвентаризация товаров;

- Может быть создан вручную.

Как сделать Отчет о розничных продажах при продаже через автоматизированную торговую точку (АТТ) в 1С 8.3

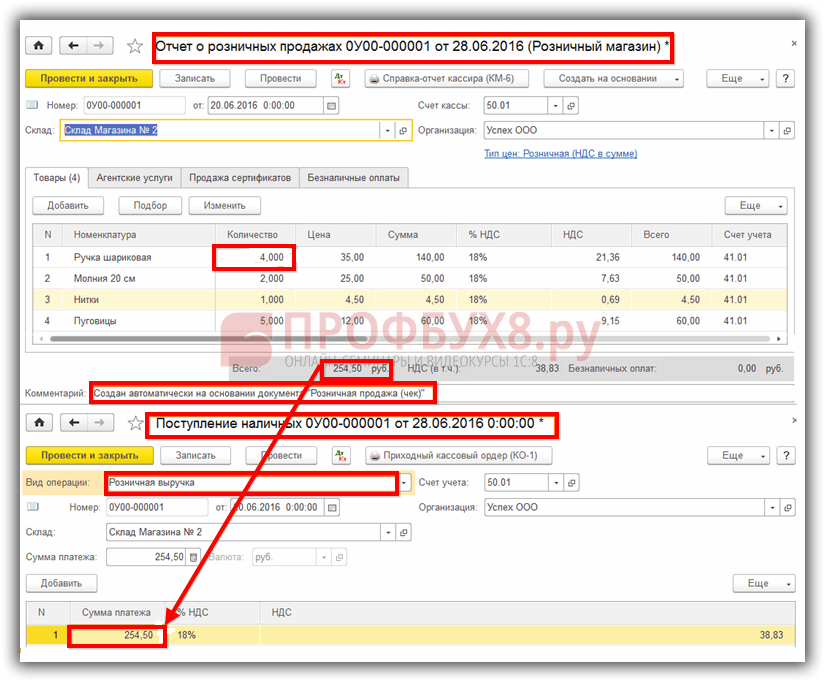

В 1С 8.3 продажи в розницу в розничном магазине (АТТ) или с оптового склада оформляются документом Розничная продажа (чеки) . В данном случае каждая продажа фиксируется отдельным чеком.

Пример

В розничном магазине (склад «Склад Магазина № 2»), 20.06.2016г. в течение смены было пробито три чека:

- Чек №1 продано: молния 20 см – 2 шт. и нитки – 1 шт.;

- Чек № 2 продано: пуговицы – 5 шт. и ручка шариковая – 1 шт.;

- Чек № 3 продано: ручка шариковая – 3 шт.:

В конце рабочего дня в магазине или в момент закрытии кассовой смены, необходимо выполнить операцию Закрыть смену . Данная операция в 1С 8.3 доступна в журнале документов Розничные продажи (чеки) :

В результате выполнения этой операции в 1С 8.3 Бухгалтерия 3.0 автоматически формируются документы:

- Отчет о розничных продажах;

- Поступление наличных с видом операции – Розничная выручка:

Каждый из этих документов будет отражен в своем журнале. В 1С 8.3 данные документы формируются, записываются, но не проводятся. Необходимо проверить правильность заполнения информации в созданных документах. Если убедимся, что вся информация в документах заполнена верно, то проведем их:

В документе Отчет о розничных продажах одинаковая номенклатура будет записана одной строкой с учетом возвратов. В нашем примере это «Ручка шариковая» . Эта номенклатура была пробита в чеке № 2 в количестве 1 шт., и в чеке № 3 в количестве 3 шт. Раз возвратов в течении дня не было, то в отчете видим, что было продано 4 ручки шариковых.

В документе Поступление наличных отражается общая суммарная выручка по пробитым чекам с учетом возврата.

Как отразить возврат товара в Отчете о розничных продажах

Как уже отмечалось выше при автоматическом формировании документа Отчет о розничных продажах в 1С 8.3 учитываются все возвраты, осуществленные в течение кассовой смены.

Давайте рассмотрим эту ситуацию на примере. Для этого воспользуемся данными примера выше и предположим, что по чеку № 2 был произведен возврат товара «Ручка шариковая» в количестве 1 шт. Возврат в 1С 8.3 отражается документом Чек (Возврат) :

После проведения данного документа в журнале Розничные продажи (чеки) отразится чек с видом операции Возврат :

Закроем кассовую смену и видим, что в отчете отразились продажи с учетом возврата. А именно: товар «Ручка шариковая» был пробит в чеке № 2 в количестве 1 шт., и в чеке № 3 в количестве 3 шт. и был произведен возврат в количестве 1 шт. Поэтому в отчете видим, что было продано 3 ручки шариковых:

Как сделать Отчет о розничных продажах «вручную»

Рассмотрим вариант ручного заполнения отчета о розничных продажах в 1С 8.3 Бухгалтерия 3.0. Данный вариант применяется когда в 1С 8.3 каждая продажа не оформляется отдельным документом Розничная продажа (чеки) , а продажи сразу заносятся в документ Отчет о розничных продажах.

Используя данные примера, приведенного выше, заполним документ вручную, выполнив следующие действия: раздел Продажи → Продажи → Отчеты о розничных продажах → Отчет → Розничный магазин:

Используя кнопку Подобрать заполним таблицу документа:

Документ Поступление наличных при таком оформлении розничных продаж так же необходимо оформить вручную. Это можно сделать, используя механизм Создать на основании . В созданном документе отразиться общая выручка по документу Отчет о розничных продажах:

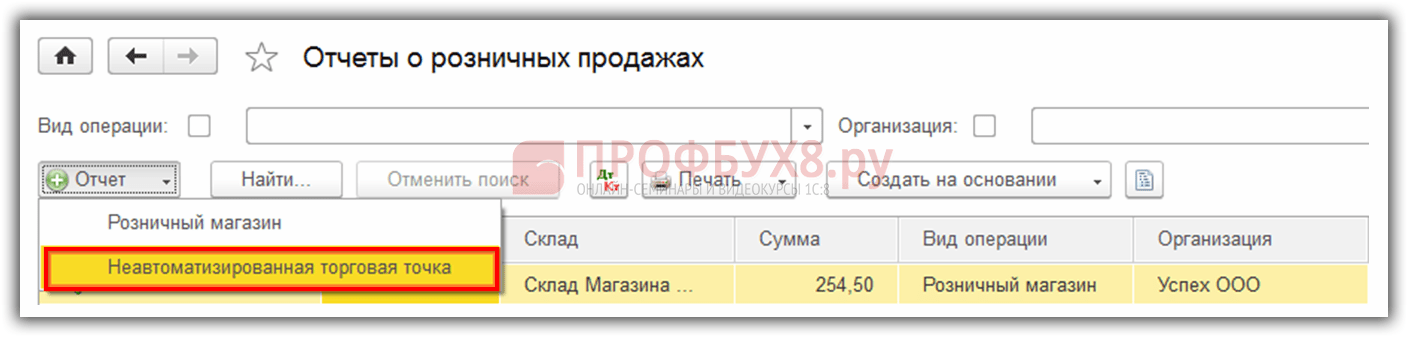

Как заполнить Отчет о розничных продажах при продаже через неавтоматизированные торговые точки (НТТ) в 1С 8.3

Неавтоматизированная торговая точка в 1С 8.3 – это магазин, данные о продажах в которой не вводятся ежедневно.

Оформление документа Отчета о розничных продажах для отражения продаж в НТТ зависит от того, как в бухгалтерию поступают сведения о продажах. Сведения могут подаваться двумя способами:

- Подаются сведения о проданном товаре;

- Проводится инвентаризация.

То и другое может производиться ежедневно или с периодичностью, указанной в документообороте организации. Рассмотрим оба способа.

Способ № 1

В бухгалтерию, например, ежедневно подаются сведения о проданном товаре. В данной ситуации в 1С 8.3 оформляем документ Отчет о розничных продажах . Раздел Продажи → Продажи → Отчеты о розничных продажах → Отчеты → Неавтоматизированная торговая точка:

В шапке документа выбираем склад. В табличной части, используя кнопку Добавить или Подбор, указываем товар, проданный за день. Документ готов:

Способ № 2

Предположим, что в организации не подаются сведения о продажах, а раз в три дня проводится инвентаризация на складе. Тогда действия в 1С 8.3 будут следующие:

- Приходуем розничную выручку;

- Проводим инвентаризацию на складе. Формируем документ Инвентаризация товаров;

- Оформляем документ Отчет о розничных продажах н а основании документа инвентаризации.

В документе инвентаризации указываем фактические остатки товара на складе. В строках, где фактическое количество не совпадает с учетным количеством, отражается отклонение. Отклонение и будет отражать продажи:

Используя механизм Создать на основании , формируем документ Отчет о розничных продажах:

Действительно ли весь этот товар был продан или часть из него является недостачей, программа 1С 8.3 будет проверять во время проведения документа Отчет о розничных продажах , так как до проведения данного документа необходимо оприходовать розничную выручку. Иначе не удастся провести документ Отчет о розничных продажах в 1С 8.3:

Если оприходованная выручка не совпадет с суммой указанной в отчете, то данный отчет о розничных продажах в 1С 8.3 не проводится. Поэтому необходимо выяснить причины не совпадения:

Федеральный стандарт бухучета для организаций госсектора «Аренда», применяемый с 2018 года, изменил порядок отражения объектов учета аренды как ссудодателем, так и ссудополучателем. В статье эксперты 1С рассматривают, в каких случаях получение имущества в безвозмездное пользование отражается у ссудополучателя с учетом применения положений стандарта «Аренда» и как такие операции регистрируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2. Также рассматриваются случаи неприменения стандарта «Аренда».

Нормативное правовое регулирование

Согласно статье 689 ГК РФ по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. К договору безвозмездного пользования применяются правила, предусмотренные статьей 607 «Объекты аренды» ГК РФ.

Согласно пункту 2 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н, данный стандарт применяется с 2018 года при отражении в бухгалтерском учете активов, обязательств, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих при получении (предоставлении) во временное владение и пользование или во временное пользование материальных ценностей не только по договору аренды (имущественного найма), а также по договору безвозмездного пользования.

Стандарт «Аренда» изменил порядок отражения объектов учета аренды как ссудодателем, так и ссудополучателем.

Ранее полученные от балансодержателя (собственника) имущества в безвозмездное пользование объекты движимого и недвижимого имущества учитывались ссудополучателем на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, указанной (определенной) передающей стороной (собственником), и под инвентарным (учетным) номером, присвоенным объекту балансодержателем (собственником) (п.п. 333, 334 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н.

Согласно пункту 20 стандарта «Аренда», объект учета операционной аренды (право пользования активом) отражается пользователем (арендатором) в составе нефинансовых активов (НФА) как самостоятельный объект бухгалтерского учета.

Первоначальное признание объекта учета операционной аренды (право пользования активом) производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды (имущественного найма) или договором безвозмездного пользования с одновременным отражением арендных обязательств пользователя (арендатора) (кредиторской задолженности по аренде).

В соответствии с пунктом 26 стандарта «Аренда» объекты учета аренды, возникающие в рамках договоров безвозмездного пользования, отражаются ссудополучателем в бухгалтерском учете по их справедливой стоимости, определяемой на дату классификации объектов учета аренды методом рыночных цен, как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях.

Объекты учета операционной аренды на льготных условиях (право пользования активом) ссудополучателем отражаются с учетом следующих положений пункта 27.1 стандарта «Аренда».

|

Бухгалтерский учет льготной аренды в «1С:Бухгалтерии государственного учреждения 8»

Поступление в соответствии с договором нефинансовых активов, относящихся к операционной аренде на льготных условиях, в безвозмездное срочное пользование отражается учреждением (пользователем) нефинансовых активов по соответствующим счетам аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» и кредиту счета 0 401 401 82 «Доходы будущих периодов от безвозмездного права пользования» в сумме справедливой (рыночной) стоимости на срок пользования передаваемых нефинансовых активов (п. 41.1 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, п. 67.3 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

Принятие к учету прав пользования ОС, НПА .

Начисление амортизации на объекты учета права пользования имуществом, полученные учреждением в безвозмездное пользование, относящиеся к операционной аренде, осуществляется в размере ежемесячных арендных платежей и отражается бухгалтерскими записями (п. 19 Инструкции № 162н, п. 26 Инструкции № 174н):

Дебет 0 401 20 224 «Расходы на амортизацию прав пользования активом» Кредит соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активом».

Одновременно в той же сумме отражается бухгалтерскими записями отнесение на финансовый результат текущего периода отложенных доходов от получения права пользования активом (по договорам аренды на льготных условиях):

Дебет 0 401 40 182 «Доходы будущих периодов от безвозмездного права пользования» Кредит 0 401 10 182 «Доходы от безвозмездного права пользования».

В программе «1С:Бухгалтерия государственного учреждения 8» данные операции отражаются документом Начисление амортизации прав пользования ОС, НПА.

Обратите внимание , с 01.01.2019 согласно Порядку применения классификации операций сектора государственного управления (утв. приказом Минфина России от 29.11.2017 № 209н, в редакции приказа Минфина России от 30.11.2018 № 246н) для отражения доходов от льготной аренды применяются следующие коды КОСГУ:

- 182 «Доходы от безвозмездного права пользования активом, предоставленным организациями (за исключением сектора государственного управления и организаций государственного сектора)»;

- 185 «Доходы от безвозмездного права пользования активом, предоставленным организациями государственного сектора»;

- 186 «Доходы от безвозмездного права пользования активом, предоставленным сектором государственного управления»;

- 187 «Доходы от безвозмездного права пользования активом, предоставленным иными лицами».

Прекращение права пользования активом (при условии полного исполнения договора) (выбытие объекта учета операционной аренды) отражается бухгалтерскими записями по соответствующим счетам аналитического учета (п. 41.1 Инструкции № 162н, п. 67.3 Инструкции № 174н):

Дебет 0 104 40 000 «Амортизация прав пользования активами» Кредит 0 111 40 000 «Право пользования нефинансовыми активами»

- в сумме балансовой стоимости права пользования активом.

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 данная операция отражается документом Прекращение прав пользования ОС, НПА .

Случаи неприменения стандарта «Аренда»

В соответствии с положениями, предусмотренными пунктом 8 Стандарта «Аренда»:

Таким образом, при получении государственного (муниципального) имущества в безвозмездное пользование ссудополучатель - государственное (муниципальное) учреждение - должен отражать объекты учета в соответствии с положениями Стандарта «Аренда».

При этом следует отметить, что не каждый договор безвозмездного пользования подлежит отражению в соответствии со стандартом «Аренда».

Согласно пункту 3 стандарта «Аренда», его положения применяются одновременно с применением положений федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. приказом Минфина России от 31.12.2016 № 256н. Согласно пункту 41 Стандарта «Концептуальные основы»:

Важно отметить, что в соответствии с пунктом 43 стандарта «Концептуальные основы» для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской (финансовой) отчетности доходом признается увеличение полезного потенциала активов и (или) поступление экономических выгод за отчетный период, за исключением поступлений, связанных с вкладами собственника (учредителя).

При этом, как подчеркивают методологи Минфина России, стандарт «Аренда» применяется при отражении в бухгалтерском учете хозяйственных операций, порождающих возникновение доходов (письма Минфина России от 22.11.2018 № 02-07-10/84404, 27.09.2018 № 02-07-10/69410, от 19.09.2018 № 02-07-10/67168, от 14.09.2018 № 02-07-10/66285 и др.).

Таким образом, безвозмездное получение государственным (муниципальным) учреждением движимого и недвижимого имущества от собственника (учредителя) не является доходом ссудополучателя, объектов учета аренды не возникает (положения СГС «Аренда» не применяются). Но если имущество получено от бюджета другого уровня, объекты учета должны квалифицироваться согласно стандарту «Аренда». Стандарт «Аренда» не применяется и в случаях, когда имущество передается учреждению в безвозмездное пользование на основании соответствующего закона, нормативного акта. Так, Минфин России в письме от 22.11.2018 № 02-07-10/84404 разъяснил:

|

Аналогичная позиция высказана в письмах Минфина России:

- от 27.09.2018 № 02-07-10/69410 - предоставление помещений для размещения органов федеральной фельдъегерской связи, а также их материально-технического обеспечения государственными органами - потребителями услуг в соответствии с Федеральным законом от 17.12.1994 № 67-ФЗ «О федеральной фельдъегерской связи»;

- от 31.08.2018 № 02-07-10/62448 - предоставление образовательной организацией на безвозмездной основе в пользование медицинской организации помещения, соответствующего условиям и требованиям для оказания первичной медико-санитарной помощи обучающимся в соответствии с Федеральным законом от 30.11.2010 № 327 «Об образовании в Российской Федерации» и др.

В подобных случаях информацию об имуществе, полученном в пользование в целях обеспечения выполнения функций без закрепления за пользователем имущества права оперативного управления, следует отражать в прежнем порядке - на забалансовом счете 01 «Имущество, полученное в пользование».

Вам доступен конструктор договоров. Просто авторизируйтесь на портале 1С-Старт и создайте свой договор безвозмездного пользования за 11 минут. Более подробный материал по договорам безвозмездного пользования ниже.

Договор безвозмездного пользования заключают, когда собственник какого-либо имущества или лицо, им уполномоченное, передает другому лицу право временного пользования этим имуществом. Никакой оплаты за это собственник не получает, поэтому пользование и называется безвозмездным.

Статья 689 ГК РФ называет этот договор еще и договором ссуды (в практике и литературе допустимы оба понятия). Сторонами этого договора будут, соответственно, ссудодатель и ссудополучатель. В обиходе под ссудой часто понимают денежный кредит, однако в гражданско-правовых терминах «ссуда» - это именно безвозмездное пользование имуществом.

Передаваться по договору безвозмездного пользования может только непотребляемое имущество, сохраняющее свои свойства в процессе использования. Предметом договора может быть недвижимость (жилые и нежилые помещения, земельные участки) и движимые вещи.

Договор ссуды можно заключить устно, но если одной из сторон является юридическое лицо или стоимость предмета ссуды превышает 1000 рублей, то необходима письменная форма. Государственная регистрация, по аналогии с , не требуется. Нотариальное удостоверение договора возможно по желанию сторон.

У договора безвозмездного пользования есть немало общего с и , но есть и свои специфические особенности (как у каждого договора, вынесенного в отдельную главу Гражданского кодекса).

Условия договора безвозмездного пользования

На первый взгляд, договор безвозмездного пользования может показаться достаточно простым, основанным на доброй воле собственника передать свою вещь во временное бесплатное пользование. На деле же, кроме основной договорной обязанности передать имущество в пользование, ссудодатель несет и другие обязанности, например, возместить убытки ссудополучателя. Но обо всем по порядку.

Существенным условием договора безвозмездного пользования является только предмет договора. Описывать передаваемое имущество надо так же подробно, как в договоре аренды. Если это имущество имеет индивидуальные признаки, например, безвозмездно передается в пользование транспортное средство, то указывают его государственный регистрационный и идентификационный номер, марку и модель, номер двигателя.

Рекомендуется указать в предмете договора и денежную стоимость передаваемого имущества. Во-первых, это потребуется бухгалтеру ссудополучателя для того, чтобы учесть это имущество на забалансовом счете, во-вторых, в случае повреждения или утраты вещи сторонам не придется спорить о сумме возмещения.

Ссудодатель должен гарантировать в договоре, что передаваемое имущество принадлежит ему на правах собственности, оно не находится под залогом или арестом, на него не имеют права третьи лица.

Заключить договор безвозмездного пользования можно на оговоренный срок или без его указания. Если договор срочный, то ссудополучатель может в любое время отказаться от него, сообщив об этом ссудополучателю за месяц до этого (или за другой срок, указанный в договоре). Ссудодатель же не имеет права отказаться от срочного договора, если в нем такое условие не оговорено. В то же время отказаться от договора, который заключен бессрочно, может любая из сторон, о чем она должна уведомить другую сторону за месяц или в другой, указанный в договоре, срок.

Договор безвозмездного пользования может быть также расторгнут досрочно по следующим основаниям:

- ссудополучатель использует вещь в нарушение договорных условий или не по назначению;

- ссудополучатель не создает условий для поддержания вещи в исправном состоянии;

- в результате пользования состояние вещи существенно ухудшается;

- ссудополучатель без согласия ссудодателя передал вещь другому лицу;

- обнаружены недостатки вещи, не позволяющие ее использование, о которых ссудополучатель не знал на момент заключения договора;

- если сложились обстоятельства, за которые ссудополучатель не отвечает, в результате которых вещь окажется в непригодном состоянии.

Если же срок договора истек, а ссудополучатель продолжает пользоваться вещью, против чего ссудодатель не возражает, то договор считается продленным на тот же срок и на тех же условиях.

Дополнительно сторонам стоит предусмотреть в договоре безвозмездного пользования и другие важные условия. Например, согласовать вопрос возмещения расходов ссудополучателя на неотделимые улучшения имущества, полученного в пользование.

Передача предмета ссуды

Вещь, которая передается по договору безвозмездного пользования, должна быть исправна и находиться в том состоянии, в котором она будет годна к использованию. Вместе с вещью передаются ее принадлежности и документы, к ней относящиеся (техпаспорт, инструкция и др.). Факт передачи имущества в безвозмездное пользование оформляется актом, в котором описывается состояние вещи на момент передачи.

Если вещь не была передана в срок, указанный в договоре безвозмездного пользования, а ссудополучатель понес из-за этого реальные убытки, то он может потребовать от ссудодателя возмещения своих расходов.

Имущество, которое передается в безвозмездное пользование, необходимо осмотреть при передаче. При обнаружении недостатков вещи, которые не позволят использовать ее по назначению, ссудополучатель вправе потребовать от ссудодателя:

- устранить недостатки;

- возместить расходы, которые получатель имущества понесет на устранение его недостатков;

- досрочно расторгнуть договор и возместить ущерб, если он был причинен в результате неисправности передаваемой вещи.

Ссудодатель может также заменить неисправную вещь на аналогичную, без недостатков.

Возврат ссудополучателем имущества тоже оформляется актом, с описанием его состояния на момент возврата. Вещь должна находиться в том же состоянии, в котором была получена, с учетом нормального износа или в состоянии, которое стороны согласовали в договоре.

Обязанности и права сторон договора безвозмездного пользования

Главная обязанность ссудодателя - передать вещь ссудополучателю в оговоренный срок и в надлежащем состоянии. Если передается в пользование технически сложное имущество, то договором можно предусмотреть обязанность ссудодателя ознакомить ссудополучателя с правилами эксплуатации такого оборудования.

Для того, чтобы обеспечить сохранность переданной в безвозмездное пользование вещи, ссудодателю может быть предоставлено право беспрепятственного доступа к имуществу для его осмотра и проверки условий, в которых оно эксплуатируется.

Ссудодатель имеет право в период действия договора безвозмездного пользования продать переданное имущество или передать его в возмездное пользование (аренду или ) другому лицу. Новый собственник или пользователь получает при этом все права ссудодателя по заключенному договору.

Основной договорной обязанностью ссудополучателя является возвращение имущества, полученного в безвозмездное пользование, в состоянии не хуже, чем оно было получено. В связи с этим ссудополучатель должен заботиться о создании соответствующих условий, в котором находится имущество.

По общему правилу он должен нести расходы на капитальный и текущий ремонт полученной вещи, а также нести расходы на ее содержание. При этом в договоре можно согласовать другой порядок распределения этих расходов, переложив часть их на ссудодателя, как на собственника имущества.

Учитывая, что с момента передачи вещи по акту приемки-передачи, ссудополучатель несет ответственность за ее сохранность, на него возлагается и риск случайной гибели, утраты или повреждения имущества. При этом ответственность ссудополучатель будет нести, если:

- вещь использовалась им не по назначению;

- без согласия ссудодателя вещь была передана другому лицу;

- он мог предотвратить утрату или повреждение договорного имущества, пожертвовав своей вещью, но не сделал этого.

Особенности договора безвозмездного пользования в бизнесе

Как известно, договоры дарения между субъектами предпринимательской деятельности запрещены. А допустима ли безвозмездная передача в пользование имущества, которое будет использоваться в бизнесе, и соответственно, приносить прибыль?

Например, может ли учредитель безвозмездно передать во временное пользование, принадлежащее ему помещение для размещения в нем офиса собственной компании? Или дать попользоваться сотрудникам своей оргтехникой и офисной мебелью? Может, однако компании придется за это заплатить налог.

Дело в том, что у организации в этом случае появляется дополнительный внереализационный доход, равный рыночной стоимости аренды аналогичного имущества. Ну а если получен доход, то на него придется заплатить налог (статья 250 (8) НК РФ). Конечно, экономия все равно получается существенная, ведь ставка налога на прибыль равна 20%, т.е., к примеру, за безвозмездное пользование помещением, рыночная цена аренды которого равна 50 000 рублей, надо будет заплатить в виде налога только 10 000 рублей.

Кстати, обратная ситуация, когда коммерческая организация намерена передать принадлежащее ей имущество в безвозмездное пользование своему учредителю, участнику, руководителю, законом запрещена (статья 690 ГК РФ).

Обратите внимание: если учредитель (участник) организации, имеющий более 50% уставного капитала, передает в организацию свое имущество безвозмездно, но при этом без необходимости его потом вернуть , то налогом этот доход не облагается, в силу статьи 251 (1(11)) НК РФ. Разница заключается в том, что в этом случае передается само имущество, а не имущественное право, которым является право безвозмездного пользования.

Передавать по договору безвозмездного пользования имущество в организацию может не только учредитель, но и другой работник. Например, менеджер по продажам ездит по рабочим вопросам на своей машине. Если оформить с ним договор ссуды, то расходы на ремонт и содержание транспорта будет нести компания, при этом такие расходы будут уменьшать налоговую базу.